私たちが普段使っている銀行が経営破綻した場合、私たちの預金はどうなるのか?

本記事では、

・ 預金保護=ペイオフとは?

・ 預金保険機構の機能とは?

・ 預金は、お金の価値を保障しない?

・ 日本の銀行預金は、1銀行、1名義、1000万までペイオフ(保証)される。

・ 預金保険機構は、ペイオフの発動とそれに備える為、各銀行から保険料を徴取。

・ 徴取された保険料は、国債で運用されている。

・ 銀行は、ペイオフ範囲内のお金の量を保障するが、価値は保証しない。

についてお話ししていきたいと思います。

資産形成を初めて学ぶ方は、こちらをどうぞ

銀行の預金保護とは何か?

前回は、世界のどこの国にお金を預けたら良いかということでした。

そして、アメリカ、イギリス、カナダがお金を預けるのに評価が高い結果になりましたね。

逆に、日本やイタリアの評価が低く選ばれないことがわかりました。

今回は、その選ばれない日本の銀行について見てまいります。

日本の銀行には、経営破綻した際に預金を保護してくれるペイオフという制度があることをご存知ですか?

このペイオフについて、しっかり理解していきましょう!

ペイオフ

ペイオフとは、銀行が経営破綻しても預金が1000万円まで保証されることです。

正確には、1銀行1名義に対して1000万円とその利子を保証してくれます。

例えば、みずほ銀行、東京UFJ銀行、三井住友銀行の口座をもっているとします。

ペイオフは、それぞれの銀行に対して適応になるということです。

東京UFJ銀行、1000万円とその利子を保証

三井住友銀行、1000万円とその利子を保証

複数の銀行口座を持つことに制限はありません。

よって、複数の銀行口座をもつことで実質のペイオフの上限枠を広げることができます。

では、この保証は、いったい誰がしてくれるんでしょうか?

国が保証してくれるんじゃないか?

政府が保証してくれるんじゃないか?

と思っている人も多くいるみたいですが、残念ながらそれは間違いです。

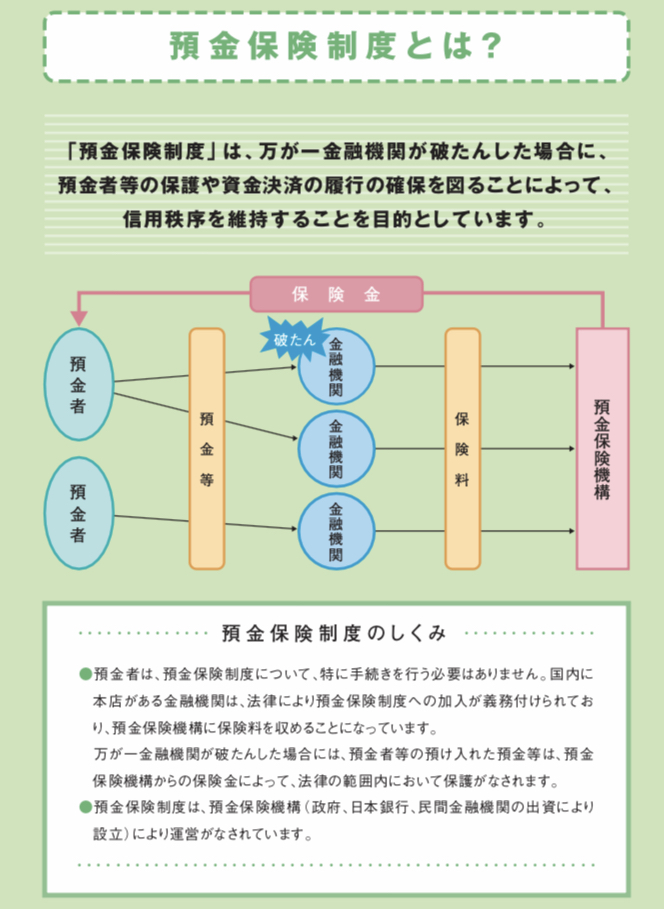

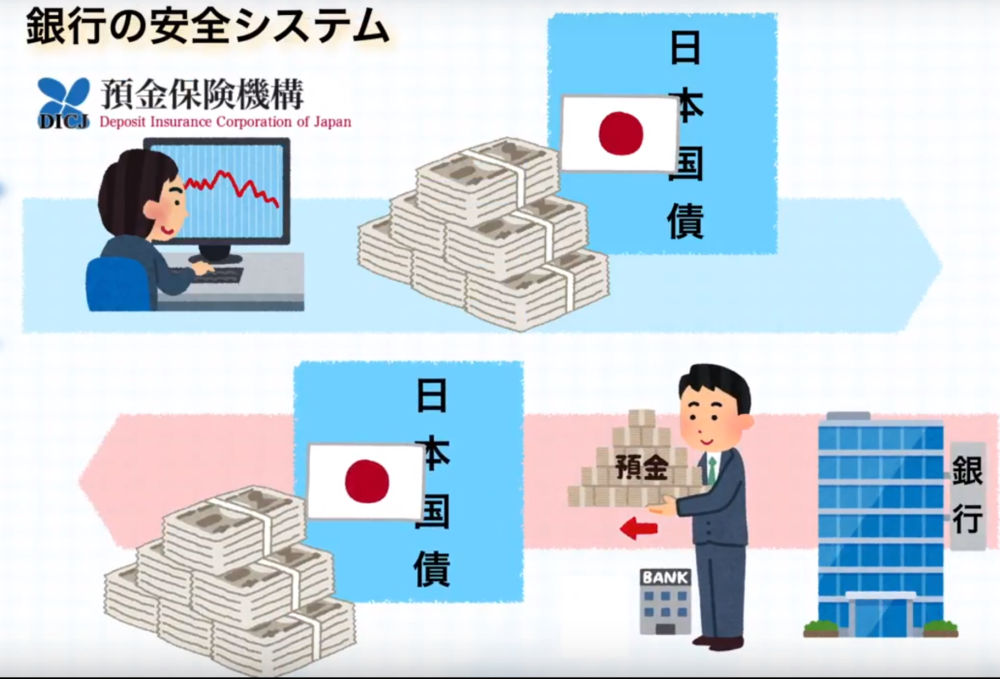

預金保険機構の機能

詳細は、預金保険機構=DICJのホームページをご覧ください。

もし、日本の銀行が経営破綻した場合にこの会社があなたの銀行預金を1000万円まで守ってくれるというわけです。

ペイオフの発動

では、

今までに日本の銀行が経営破綻して、ペイオフされたことがあるのか?と思われるかしれません。

実は、2010年に日本振興銀行が経営破綻時に預金保護=ペイオフが発動しています。

1000万円を超える預金については約60%しか返ってきませんでした!

ペイオフ範囲内の1000万円はしっかり返ってきています。

しかも、その約60%のお金を返してもらうのにかかった時間は6年で、最終の支払いが2016年12月26日です。

自分のお金を返してもらうだけなのに、預金より少ないお金が約6年もの時間をかけて返却されるわけです。

実際に1000万円を超える預金の一部が返って来なかったことが日本でもあるのです。

民間銀行が支払う保険料

では、この預金保険機構が銀行の経営破綻時に1000万円とその利息を保証しますよ!

と言って支払ってくれるお金はどこから出てくるのでしょうか?

ですが、ただ貯めているだけでは何も価値を生まないこと。

インフレによって価値が下がってしまう為、他の銀行と同じように貸付(運用)を行っています。

保険料の落とし穴

各銀行から徴収した保険料を貸付(運用)していますが、そのほとんどが日本国債で運用しています。

これはどういうことかと言うと、いくら1000万円保証しますと言ったところで、

国債の価値が弾けてしまったら、預金保険機構に保証する為のお金がない状態です。

「無い袖は振れない」とのこと払いたくても払えません!

結局何が言いたいのかといいますと、

国民が預けたお金のほとんどを日本国債のみで運用してちゃダメでしょってことです。

このリスクを回避する為には、ペイオフ範囲内であったとしても、

持っている資産をすべて円で日本のみに預金をしてはいけません。

しかし、注意点があります。

前回までは、日本の銀行にお金を預けて潰れてしまった場合、1000万とその利息まで保証されていることをお話ししました。 2017年に日本の約20%。つまり、5人に1人が外貨を取り扱う時代となりました。[…]

預金保険機構の現状

銀行に何か問題が起きて経営が破綻しても、国は潰れません。

しかし、国に問題が起きると銀行は破綻します。

それは、多くの銀行が預金保険機構と同じように、お客さんから預かったお金の多くを日本国債で運用しているからです。

日本に問題と言えば、財政が健全でないことですね。

つまり、借金が膨れ上がってしまい、

返済する目途が立たなくなってしまった時に、国はデフォルト=債務不履行に陥るわけです。

上記のような状況が、仮に起きてしまったとしたならば、

預金保険機構があなたの預金を1000万円まで保証します!と言いたいところなんですが、難しいです。

ちなみに平成に入ってからの約30年間、

180以上の銀行や信用金庫など金融機関が破綻し実際に消えてなくなったり、違う金融機関に救済されたり、合併吸収されたりしています。

日本の銀行はどちらかというと、破綻する前に吸収合併が多いです。

そして、年間2%のインフレを目指している現在は、お金を預けているだけでどんどん損をしています。

銀行預金は、価値を保障しない

少し脱線してしまいますが、

約100年前の新潟貯蓄銀行が超長期100年定期預金というものがありました。

利回りはなんと年6%の複利運用です。

100年でどれくらいすごいことになるのか分かりにくいと思いますが、

100年で339倍にお金が増えます。

つまり、100万円を預金しただけで、3億3900万円になって返ってきます。

もちろん生きて受け取ることはできないでしょうがすごい利回りです。

2015年、ついにこの100年定期預金が満期を迎えました。

当時の新潟貯蓄銀行は、現在の第四銀行という名前に変わっています。

実際に預金証券を受け継いだと問い合わせがあったと発表されました。

しかし、残念なことに100年前のお金の価値は、

今とは全く違い、小学校教員のお給料が月20円程度でした。

5か月分の給料を全額預金したとしても、

100円の339倍の33,900円です。

インフレなんて大した影響ないだろうと思っている人もまだまだいるとは思います。

しかし、年6%の複利運用という信じられない利息がもらえる銀行預金でも、

インフレには勝てなかったわけです。

投資で殖えていくお金(金利や利回り)が、物価上昇を上回るのか、下回るのかを見極めて金融商品を選ぶことが大切です。

よって、

銀行は、見た目の数は保証できても、価値を保障することはできないということです。

結局、インフレ(物価の上昇)に勝てずに損をしてしまったわけです。

銀行預金は、絶対的に安全な貯金箱だと勘違いしているのであれば、

今すぐその考えを改めてください。

まとめ

日本の銀行経営が破綻した際に、預金が1000万円とその利息が保証される。

預金が1000万円とその利息が保証されることをペイオフという。

預金保護は、預金保険機構によって行われ、各銀行から保険料を徴収している。

保険料のほとんどが、国債によって運用されている為、国になにか問題が起こると保証がなくなってしまう。

これらのことから自分の資産を守る為には、円で資産のすべてを日本の銀行に預金することは、リスクマネージメントの観点から考えると好ましくないです。

その為、通貨の分散に加え、国内と国外に預金口座をもって、国も分散させることがスタンダードです。

世界のどの国へ預けていけば良いかは、下記の記事を参考にしてください。

また、実際どの銀行が経営破綻のリスクが低く、預金先として適切かについては、ご相談に応じることができますので、セミナー参加または、お問い合わせください!

次回は、日本の銀行のペイオフについてもうひとつ大事なことがあります。