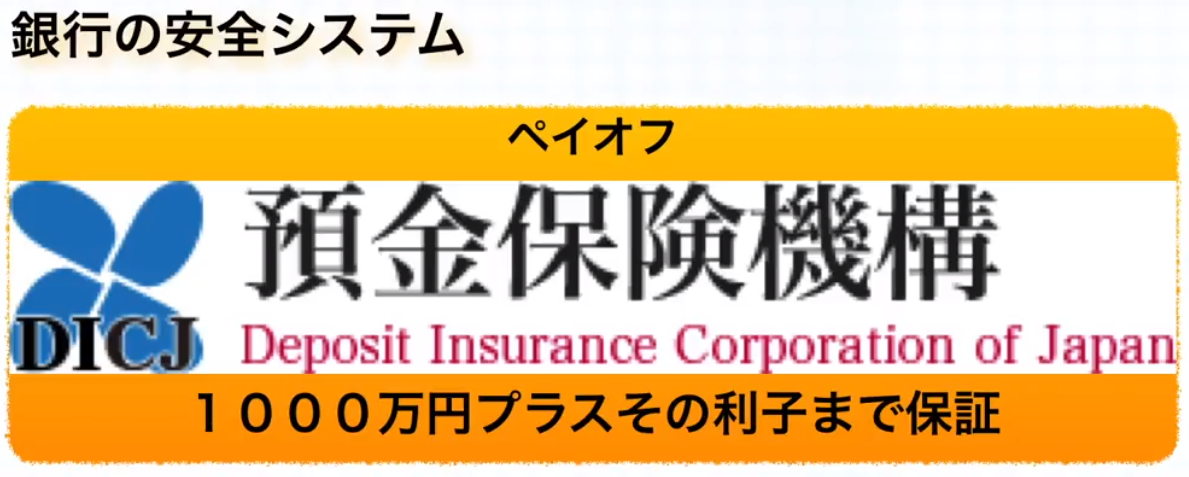

前回までは、日本の銀行にお金を預けて潰れてしまった場合、

1000万とその利息まで保証されていることをお話ししました。

2017年に日本の約20%。

つまり、5人に1人が外貨を取り扱う時代となりました。

今回は、この銀行預金において、外貨預金を取り扱う場合に、同じようにペイオフが適応となるのかについてお話ししていきたいと思います。

本記事では、

・ 外貨預金は、ペイオフされるのか?

・ 外貨預金の人気の理由は?

・ 外貨預金は、ペイオフされない。

・ 円より外貨の方が預金金利が高い。

これらについて、解説していきます。

資産形成を初めて学ぶ方は、こちらをどうぞ。

外貨預金はペイオフ対象?

前回の話しでは、

日本の銀行が経営破綻した場合に、預金はどうなるのか?というお話しでした。

その際は、預金保険機構=DICJによって、1000万円とその利息まで保護を受けているということでしたね。

そして、銀行の破綻時には、1000万円とその利息までの預金が預金保険機構=DICJから支払われ、

預金の保護が成立しています。これをペイオフと言います。

今の話しの流れだと、

日本円に対しては、ペイオフが適応であることが前回の記事からわかると思います。

ただ、

日本の銀行でも米ドル、ユーロ・・などの外国のお金を銀行に預金することが可能ですよね。

すでにされている方もたくさんいると思われます。

この外国のお金を外貨と言い、外貨を使って銀行預金をすることを外貨預金と言います。

しかし、日本の銀行に外貨預金している時に、もし銀行が経営破綻した場合に、

ペイオフが受けられるのか?について疑問に思った方がいるかも知れません。

実は、

つまり、お金は返ってこないということです。

これから外貨預金を考えている方は、まずこのことを頭にいれておきましょう。

なぜ今、外貨預金が人気なのか?

日本の銀行では、

外貨預金を受けつけていますがペイオフを受けることができない状況であるのに、外貨預金が今人気であります。

もしかしたら、

ペイオフ対象ではないことを知らないで外貨預金をしている方もいるかも知れません。

しかし、外貨預金をする際に各銀行などの店頭でそのリスクは説明されていると思われます。

日本国内で外貨預金をするメリットとして考えられるのは、円より金利が高いからでしょう。

下記にみずほ銀行の外貨定期預金の金利を参照してください。

円での定期預金の金利が0.010%に対して、外貨預金の金利は、このようになっています。

やはり、金利が高いことが一番に目につきます!

外貨預金の金利が高い理由

海外の金融情勢として、

アメリカFRB、ヨーロッパECBは金融緩和を縮小から終了へ向かっています。

その為、金融が引き締め傾向です。

中央銀行の政策金利が上昇している為、民間銀行の金利が上昇しています。

アメリカの政策金利が、2018年10月現在2.00~2.25%です。10年国債利回りが3%です。

これによって、海外の方が金利が良いのです。

人気のまとめ

人気の理由をまとめると、

円預金に比べ、外貨預金の方が高金利であること。

ただし、

賢い外貨預金とは?

国内では、円のみにペイオフが適応となりますので、円を銀行に預けることはリスクを最小限にできます。

しかし、

外貨預金の場合は、その外貨がペイオフ対象となる国の銀行に預けることが必要となります。

「海外が心配!海外の口座をつくるメリットがあるのか?」

・ ペイオフがある。

・ 通貨分散になる。

海外への通貨分散は、

日本で万が一があったとしても、海外に預けている外貨の資産は守られているということです。

国内の外貨預金は、ペイオフ対象外だけではなく、金利が低すぎて、資産が殖えていかない事情があります。

これらについて、詳しく説明した記事を参考にしてください。

インターネットが発達して、

ATMで海外の銀行から預金を引き出すことができることや海外の口座から引き落とされるクレジットカードを持っておけば、

日本で銀行やATMから預金が引き出せなくても、クレジット決済ができ生活することができます。

これだったら、起こることはほぼほぼないと思われますが、

預金封鎖がきてもどうにかなりそうですね!

賢い対応の方法をまずは知識として身につけましょう!

まとめ

・ 日本国内の銀行での外貨預金は、ペイオフ対象外であること。

・ 円に比べて、外貨預金の方が金利が高いから人気がある。

・ 通貨の分散と外貨のペイオフが適応となる海外口座を考えること。