こんにちは。

すまいる らいふの岩澤です。

お札が新しくなるニュースが話題になっていると思います。

すまいる 岩澤は、政府が2020年に向けてキャッシュレス化を推奨していると聞きました。

その1つとして、今トレンドの「ペイペイ」ですね。

キャッシュレスを推奨しているのに、どうして新札をつくるのだろう?

そんな疑問が湧いてきていますが、

きっと皆さんの隠し持っている財産を把握したいのでしょうね。

新札とキャッシュレスについては、別に記事を書いていこうかなと思っています。

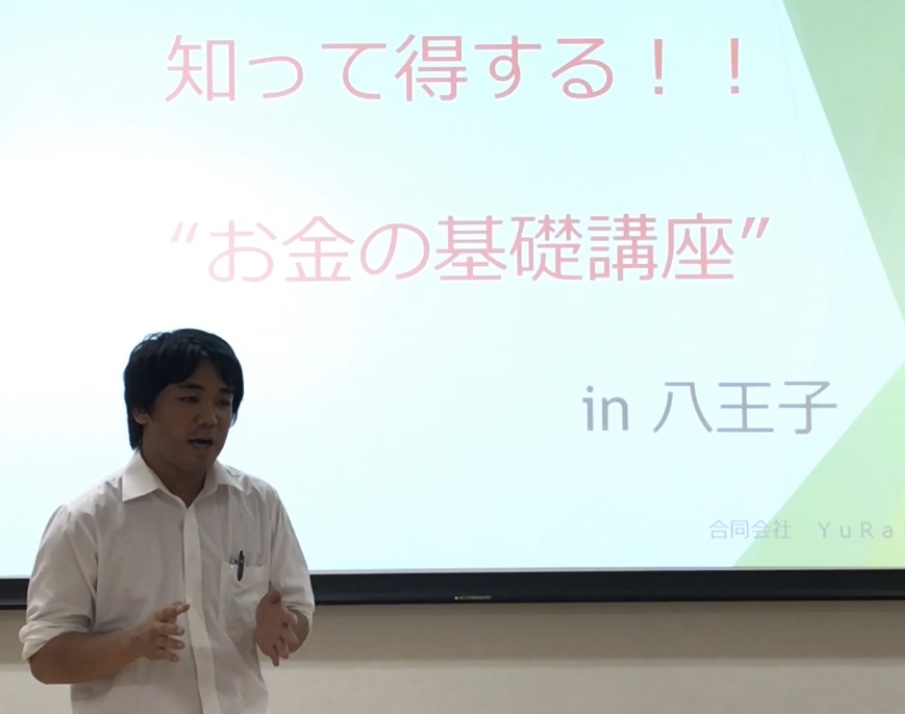

では、3月と4月に行われた「知って得するお金の基礎講座」セミナーについてお伝えしていきたいと思っています。

ご参加された方、ありがとうございました。

お金の勉強をしようと思ったきっかけを聞いてみました。

・ 資産をリスクの少ない方法で殖やしたい 50代

・ 友人の投資の話を聞いて関心をもった 40代

・ 投資や運用の知識がない為 60代

・ 老後の為 30代

・ お金が貯まらないので 40代

20~40代あたり方には、お金を育てる方法についてお伝えしています。

50代以降の方は、リスクの少ない方法で殖やしたいとのことです。

その為、低リスクでお金を増やせる方法をお伝えしています。

年代によって、ニーズが異なることや資産形成の方法が変わってくる為、

すまいる らいふでは、年代に合わせた資産形成の方法をお伝えしています。

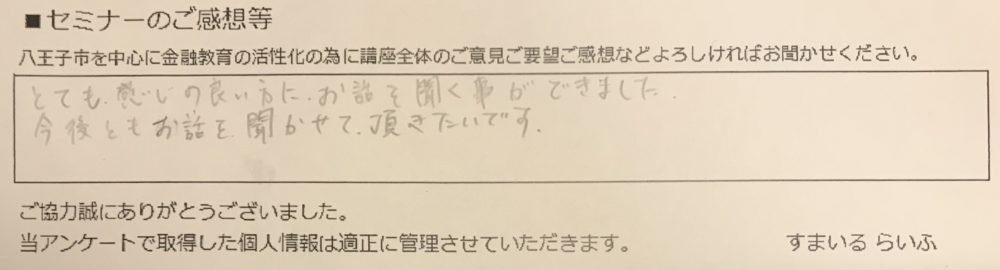

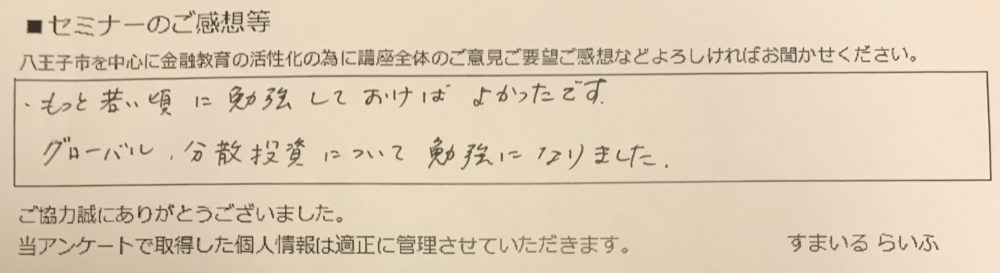

本日のセミナーで、お客様からの貴重な意見を頂きました。

初めてお金の勉強をするにあたって、

金融機関ではないところで勉強しよと思ったそうです。

理由を聞くと、

金融機関の方の話しは、

私たちに売りつけたいが為に話しに偏りがあるのではないかとのことです。

その為、金融機関でないところを選んでいて、当セミナーにご来場されたそうです。

「確かに、日本の金融機関は良いことしか言わないですね」

例えば、銀行さんが外貨を売る時に、

外貨預金は保護されていない上に、基軸通貨の米ドルよりも豪ドルを売りたがります。

これ、なぜだかわかりますか?

円は、豪ドルに直接変えれません。

必ず両替には、円→米ドル→豪ドルというルートとります。

円→米ドル、米ドル→豪ドルと通貨を変える時に2回ほど為替手数料を発生します。

つまり、銀行が豪ドルを売りたがるのは、2回の手数料をとりたいからなのです。

米ドル以外の通貨をローカル通貨といい、

ローカル通貨同士の交換には、必ず米ドルを経由するという為替の仕組みがあります。

まずは、基軸通貨の米ドルを持っていればいいのに、いきなり豪ドルを勧めてくるかもしれません。

豪ドルの方が金利が良い点を押してきます。

このことはについて銀行さんが説明すると、売れないので丁寧に説明はあまりしてくれません。

それ以外にも、

こないだ私は八王子のサザンスカイタワーにある保険の窓口に行ってきました。

老後の資産形成の為にどうしたら良いか聞いてみました。

外貨建ての個人年金保険を紹介されました。

当然、保険で貯蓄する時代ではないことはわかっていたので、

個人年金保険の説明を聞くことが目的ではなかったのですが・・・

私が営業マンへ

あなたがおすすめする個人年金保険を営業マン自身は使っているのですか?と聞いてみました。

さすが、保険の営業マン。

金融の勉強はしているのでしょう!

保険で貯蓄をすると損をすることを知っている様で、

「いや、やっていません」

「iDeCo、NISAを使って運用しています」

まっとうに説明したら、保険が売れないですからね。

ただ、保険屋さんも生活する為に売らなければいけないこと。

商品が売れているということ。

それを金融機関だからと言って、買ってしまう私たちにも、勉強不足という原因はあるのかも知れません。

本日ご来場されたお客様が求めていたことは、

正しい金融の知識を知りたいのに、金融機関が主催するセミナーへであると、

ただ売り込まれることがとても心配であった様です。

正しい金融の知識を知りたければ、

金融先進国(アメリカ・イギリス・カナダ)が学んでいる知識を身につけるべきですね。

その為には、世界から見た日本を知るべきです。

その上で、

世界で優れている運用方法や日本で優れている運用方法をしっかりと学ぶできです。

長くなりましたが、

すまいる らいふでは、グローバルな視点と中立な立場で金融の知識をお伝えしています。